腎臓が悪い私、今まで腎臓の検査を行うための腎生検とステロイドパルス療法といった腎臓の機能数値を良くする入院を経験しています。

そんな腎臓に関わる2回の入院では加入している共済と医療保険から結構な金額を頂いて即使ってしまうという愚かな行為をする私…

「入院一発15万」「ステロイドパルス療法による入院で40万以上」といった下品な言葉を使っておりますね、でも事実であり実際にそう思っちゃったんだから仕方が無い。

入院ってのは何だかんだ言ってもお金がかかる出来事でして退院後にお金が戻って来るといった安心があれば入院生活の精神も少しは違ってくるはずでしょう。

(当時の私は自分が加入している共済や保険の内容についてよく分かっていなかったので激しくラッキー!と思った)

そんな保険金でウェーイ!とか言っちゃってる馬鹿なオッサンなんだけど腎臓に関わる入院がひと段落した頃にガン保険に入りました。

…え?マジ?

腎臓悪いのにがん保険って入れるの?

って思う人もいるはずですね、でも入れました。

ただしどこでも入れるわけではありません。私の場合は3社のがん保険会社の中から選んだ形になりまして、悪い腎臓の病名を申告するのは勿論のこと、腎機能の数値や血液検査や尿検査の数値も提出しなければなりませんでした。

腎臓が悪い、何らかの病名が付いている腎臓病患者さん…

結論から言ってしまえば腎臓病でも入れるガン保険を自分でネットでチマチマ調べるのではなく、様々な保険会社と比較検討してベストなプランを勧める保険の代理店、

例えば保険の見直し本舗やほけん百花のような店舗へ行き、対人で正直に話をしながら検討するべき、私は保険の見直し本舗で決めました。

腎臓病患者はガン保険屋さんにとって時間がかかる客

我々腎臓が悪い人間たちは一回ぐらい保険屋さんと話をするだけでは決まりません。それは向こうも当然分かっていますよ、だって我々は健常者ではないのですもん。

我々は血液や尿の数値を求められるモノに対してはどうしたって普通の人より劣ってしまう…こればかりは決められた自分の人生と思って私は諦めています。

生きていれば何かしらあるのが人間ってやつです、こんな事で負けてられません。

という事で私のように腎臓が悪い人がガン保険を…と考える場合、サクサクっと決まらないと思ったほうが良いです。

しかもどのような保険屋さんだとしても担当になる方が腎臓が悪い人、例えば腎炎について知識がある人とない人では対応とスピードが全然違うと思って下さい。

テレビCMでよく見かける「持病があっても入れる…」ってな保険のフレーズありますよね、あれって正しくその通りであって保険会社によって〇〇病ならココが緩い、ココは厳しい…ってのがあります。

その知識とは様々な保険会社と様々な商品に加えて

保険会社の〇〇病に詳しい担当者さんとダイレクトに話ができる、パイプがある、自分も知識がある等の保険代理店営業マンが一番良い….これは私の経験からそう思います。

その中でも代理店によって得意な「〇〇病×〇〇保険」ってやつがあります。

私で言えば腎炎×がん保険の組み合わせになりますよね、この辺がどうしても代理店のプロフェッショナル要素が必要な部分です。

持病もそうですが、腎臓病な我々としてはそのようなプロフェッショナル要素を持った営業マンを担当にしてもらう必要があります。

これは突然店舗に出向いてから相談をしても中々難しいのが現状、もちろん運よく詳しい営業マンが担当に付けばラッキー。

インターネットで来店予約をする(嘘はダメ!)

ではどうすれば良いのか?となれば近所のおばちゃんに知られたくない個人情報を晒して保険に詳しい人を紹介してもらう必要はありません。だって今はインターネット時代。

保険の代理店ではインターネットで来店予約を出来るシステム、我々腎臓病患者はコレを利用しない手はありません…というよりも利用するしかない。

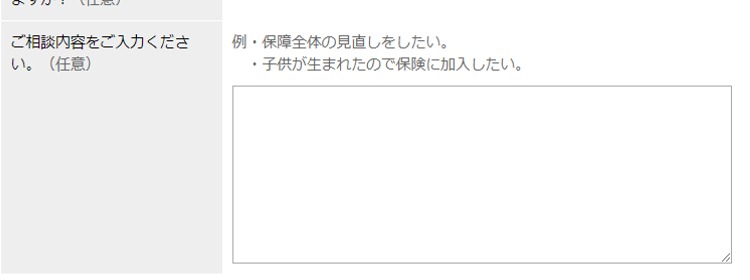

では具体的にどのようにするのかと言えば「相談内容を入力」という欄に正直に打ち込むのです。

これは私がチューリッヒのがん保険に入った代理店「ほけん百花」の来店予約入力画面の一部キャプチャー画像になります。

この任意入力の欄に書きこむわけですが例としてはこんな感じ…

がん保険を検討しているがIgA腎炎でも入れる保険を探している。

出来れば自宅付近の店舗へ伺いたいが少し離れていても詳しい担当者がいるならその店舗への来店予約を行いたい。

がん保険は種類や会社や保証…といった一通りの説明を聞くだけでも通常一時間コースになります。

ましてや腎臓病患者ともなれば更にややこしくなるのは当たり前の話、一回話を聞くだけで2時間はかかると思って下さい。

それだけ時間が必要ともなれば自分の病気に詳しくない、または保険会社とのパイプが薄い担当営業マンはイヤですよね。

私もその辺で失敗していますのでこの記事を読んだ腎臓が悪い人は、初めから詳しい人を担当にしてもらうようにしましょう。

またその担当者のいる店舗が自宅から少し離れていたとしても、こちらから出向く手間は惜しまないほうが良いと思っています。

実際に私が契約を交わした代理店は埼玉、そして私は東京住まい。もちろん近くに似たような保険代理店はあるし、同じ代理店もあります。

チューリッヒ(ZURICH)生命のガン保険

持病でも入れるがん保険….と一言にいってもやはり限度がありますし腎炎等の種類によってお断わりされてしまう保険会社があります。

つまり持病があっても入れる保険は一見すると沢山の会社があるけど腎臓の場合、実際に候補にあがって来るのは2~3社が限界かも知れません。(私の場合は3社)

ただしこの辺の事情は担当になる営業マンの手腕や知識、はてまた代理店が受け取る利益の高いモノを勧めて来る…といった事情も絡んてくるのはやむなしです。

実は私も始めの頃はなるべく安くて保障が厚く…といった健常者の思考でガン保険を考えていました。

ところがいざ保険の代理店さんと話をしていると腎臓が悪い人にガン保険の選択肢は多くない、そんなことよりも審査が通るかどうか?のほうが重要であるといった考え方に変わりました。

それで私の腎機能や尿の数値からしてOKが出る確率が高いのはチューリッヒである、他も通るかも知れないけど担当の営業マン(女性)がクレアチニン数値や尿たん白血尿について突っ込んだ話をして通るであろうがガン保険会社がチューリッヒでした。

腎炎患者がガン保険の審査を一度でも保険会社にするとデータが残るか否か?

恐らくこの部分が気になる人も多いはず、実際に私もその辺の事情は保険代理店の営業マンに突っ込んで聞きました。

この辺はとてもデリケートな部分、自分が腎炎患者であるといった情報が医療保険関係に不利なデータを保険会社に知らせるという事はですね、もし審査にかけたA社でNGが出た場合、その情報は共有されB社でも判定理由にされてしまうのか?

この辺がとても気になっていました。

それに対する保険代理店の営業マンの答えは「…」です。

それは聞かないでくれってやつ、それでも突っ込んで聞いてみると基本的に私が腎臓が悪い人間という情報はA社のみが知るデータになる… これ以上は勘弁してくれという事。

しかしここからが〇〇病×がん保険に詳しい保険代理店の営業マンの腕の見せ所のように私は感じました。

「〇〇社の担当に自分が直接電話をかけて聞きますので大丈夫ですよ。」

それは私を安心させるためだけの営業トークかもしれないし、実際にそうなのかもしれない…私にそれを確かめる術はありません。

でも最終的に腎臓が悪い私がチューリッヒでガン保険に入れたのは担当営業マンのおかげである…と私は思っています、それは真実がどうであれです。

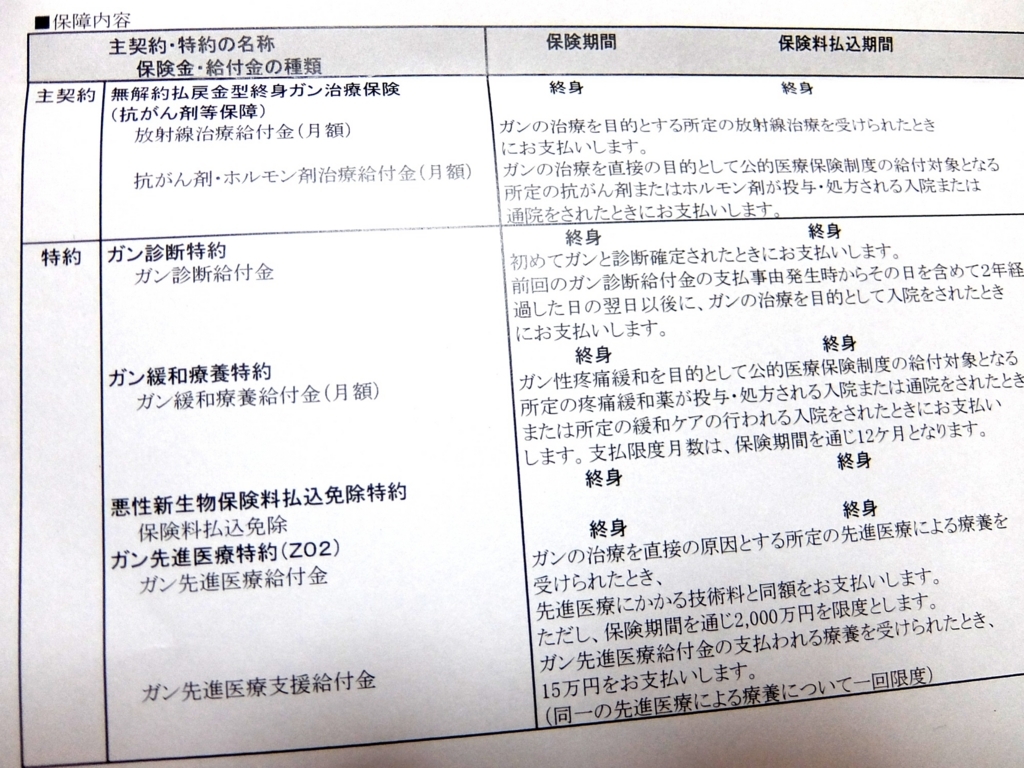

こちらが私のがん保険内容になります。

これを見て気になる部分がある人は真剣にガン保険を考えている人でしょう。

ガン診断特約の「ガン診断給付金」を付けている…ってな部分とガン緩和療法特約の給付金を付けている部分が気になるはず。

もしも時のガン保険、それと同時にガンは治す病気といった考え方

そもそも保険なんだからもしも自分がガンになったら…から始まるのがガン保険だと私は思っています。

それと同時に自分でも考えなければならない事、これは保険代理店の担当にも言われるお決まりトークなのかもしれませんが

「今のガン保険はガンを治す保険」

このようなトークがあるかと思います。

ガンになったらもうお終いではなく治す、治療により治す、それにはお金がかかるからガン保険にはいっておいた方が良い的な考え方です。

これは確かにその通りであると思うし、私のようにガン診断給付金を付けなければ支払う年額もかなり変わってきます(私の場合は年約3万円のクレジット一括払い)

ではなぜガン診断給付金とガン緩和療法特約を付けたのか?

この辺の考え方が持病持ちならではないかと自己分析しております。

基本的にガンになった場合、治すつもりなのでガン保険に加入する、しかしいざガンと診断された時に腎機能が加入時よりも悪くなっていたら…. このような考え方でガン緩和療法特約を付けました。

じゃぁガン診断給付金を付けた理由は?

も聞きたいはずですよね。

コレについては私も悩みました。

自分は一回はガンになると想定した

がん保険に入るとはいっても誰だってガンになりたくないはずです。それでも入るのは万が一に備えて。

それにプラスした考え方が「この先自分は一回はガンになる」といった考え方です。

自分の寿命とこれから払いこむガン保険の総額…これを自分なりに計算した結果、仮にガンにならずに人生を終えたとしても払った金額は納得の出来る金額。

ただ父と祖父がガンを経験して完全復活した経緯からして自分もガンになり復活するであろう人間….かなりスピリチュアルな考え方です。

スピリチュアルな考え方とは言っても「ガン家系」なんて言葉が存在するのも事実。

そして自分が一回ガンになるのであれば、ガンと診断されたら貰えるガン診断給付金オプションを付けない選択はあり得ない、これは絶対につけて一回はガンになり、ガン保険の元を取ってやろうといった考え方になります。

ふざけた考え方と思う方もいるでしょう、確かに何とも言えない部分はある。

でも私としては自分はガンになっても死なないぞ!治して更に得をするぞ!といった自分の意志表示でもあります。

これは持病のない人や若い人には分からない感覚かもしれませんね。

私のように腎臓が悪い人ならば何となくは分かって頂けるのではないかと思っています。

病気には負けるつもりはない、それは腎臓もそうだし、なるかもしれないガンも含めて負ける気はない。

保険の代理店とアポを取る場合は真剣かつ正直に!

持病があっても入れる保険…

腎臓が悪いけどちょっと話を聞いてみようか…

ここまで読んで頂いた方だとこのような心境でインターネットから代理店とアポ取りをしてみようかな?なんて考えている人も多いかもしれませんね。

ただ腎臓病も持病みたいなものかもしれないけど、それでも病名が付いちゃって通院して薬を飲んでいる以上、自分は「患者」といった感覚がどうしてもあるはず。

なので持病があっても入れる保険の「持病」の部分がどにも引っかかる…これは私もそうでした。

そこをクリアーにするためにはどうしてもインターネットを使ったアポ、そして相談内容を事前に入力してその筋に詳しい担当につけてもらう必要があります。

これをせずに気になっている「持病について」のモヤモヤした気持ちが晴れる事はありません。

という事でお問合せでも来店予約でもいいのですが、初めから真剣に行くべき。

ちょっと様子を見てみよう…ぐらいの感覚ではなく自分は実際ガン保険に入れるのか?入れるとしたらどこの保険会社なのか?それはどんなプランなのか?ぐらいを聞きだすつもりぐらいでちょうど良いのではないかと思います。

こちらが真剣な態度で望めば向こうもちゃんとした対応をしてくれるはず、少なくとも保険の見直し本舗とほけん百花はそうでした。

そしてもう一つ重要なこと…それは担当者に病気のことで嘘をついてはいけません。

これは契約時の重要な説明を受ける時にドキっとすることなんだけど、加入時に虚偽の内容があった場合、それが発覚した場合…全部無しだよ、払ってもらったお金も返さないよ的な説明があります。

健常者であればこの辺はあまり気にする必要がないのかもしれませんね、ただ我々腎臓が悪く病名がついちゃっている人間にはそうはいきません。

そこは正直に一つ一つ確認しましょう。

私はガン保険の契約前に定期的に通院する大病院の主治医さんにガン保険と腎臓病について質問しました。

このような質問を医師にすると医師の顔が少し曇るとは思うのですが、腎臓系の通院患者は年単位で同じ病院の同じ主治医にかかっているはずなのでそれなりのコミュニケーションはとれているはずです。

いやらしい話として主治医に質問するのではなく、

「先生、私ガン保険へ入ろうと思っているのだけど何か注意することはありますか?」

のように質問してみると良いかもしれません。

私の主治医の答えとしては『もしこの先アナタに何かがあったり保険会社から問い合わせが来た場合は医師として事実を話すのみです….』のような答えでした。

これを聞いた私としては嘘は絶対にダメ、自分で勝手に大丈夫的な判断と発言をするのもダメなんだなと理解しました。つまり保険代理店の担当には全て正直に話すことです。

コレ、本当に大切なことですからね、加入したい保険会社と商品が決まった最後の段階でアレ?とならないように注意したほうがよいです。

コメント