この記事は2018年からスタートしたスマホ決済サービスPayPayの導入~実際に運用してきた小売店の気持ちをまとめたものになります。

2021年現在においてPayPayは決済手数料あり・入金手数料ありとなっています。

現在は小売業者にとってあまり魅力的な決済手段とはいえなくなりました。

日本のキャッシュレス化はまだ先の話だと考えていた私、しかし最近になってソフトバンクとヤフーの合弁会社であるPayPay(ペイペイ)が強烈な営業と魅力的な取引内容を掲げてスマホ決済サービスのシェアを取りに来ているのでは?と思わざる負えない状態になってきました。

それというのも加盟店側が最も気になる(PeyPeyを利用される側)の決済手数料と入金手数料が「0%」「0円」といったパンフレットを送ってきたから。

私としてもPayPayが気になりまくっている状態でして既に営業担当とも会話、内心はPeyPey導入に前向き….いや、もはや導入は決定状態にあります。

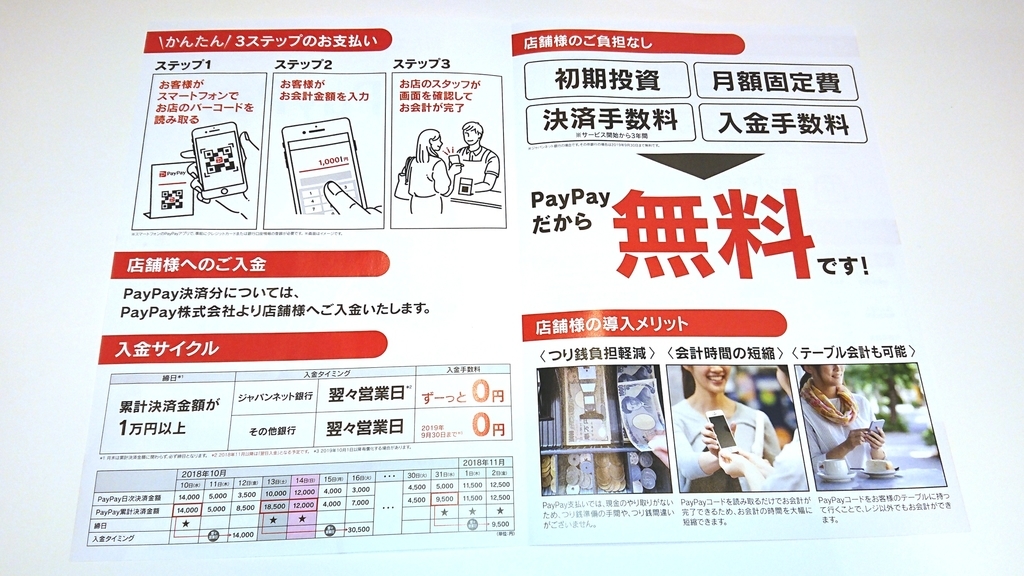

決済手数料0%、入金手数料0円、初期投資0円、月額固定費0円でスタートしたPayPay(2021現在は手数料・入金手数料あり)

Pay Payを使うお客側としては単なるスマホ決済サービスといった扱いになるのですが、Pay Payで決済される側の加盟店としては単なるスマホ決済サービスでは駄目なのです。

重要なポイントは決済手数料、入金手数料、初期費用、月額固定費といったお金の話、とくに決済手数料が重要な項目になりましてここが高いとなると中小零細の場合はよほどのメリットがない限りすんなり導入といったわけにはいきません。

これは政府が進めるキャッシュレス化に関わる話、粗利率の低い業界で売上に対して3%~5%の手数料となると粗利の圧迫はかなりのものです。

ではクレジットカード決済ではなくスマホ決済のPay Payは?となると決済手数料、入金手数料、初期費用、月額固定費が全てゼロ… これは加盟店側の心情をよ~く分かっている人間が考えたことでしょう。

ただし決済手数料は読み取り支払いのみ対象のサービス、そしてサービスリリース日より3年間無料でその後は有償化する場合があるとの事。その際の手数料は3%前後になる可能性があると担当営業マンは語っていました。

入金手数料についてはジャパンネット銀行の場合、それ以外は2019年9月30日まで無料…といった消費増税を完全に意識した期間となっています。

事業者がPay Payを導入するメリット

Pay Payの事業者向けパンフレットでは「つり銭の負担軽減」「会計時間の短縮」「テーブル会計も可能」のようなキャッチコピーになっておりますがハッキリ言ってしまえば決済手数料0%が最高としか言いようがありません。

その他のつり銭や会計時間の短縮等も確かにメリットな部分があるのは分かりますがやはりポイントはそこじゃない、3年間無料といった期限があるにせよココに反応しない経営者は珍しいレベルのサービスです。

また決済手数料が0%ならば「操作を覚えるのが大変」なんて発言も吹っ飛ぶというもの、そりゃ高齢の事業者だって必死に操作を覚えますとも。

Pay Pay入金サイクルの早さも魅力的

Pay Payの導入にあたってもう一つ気になるポイントが入金サイクル。

これが遅いと金回りが悪くなるからなるべく早いほうが良いのです。ということでPay Payの事業者向けパンフレットを見ると累計決済金額が1万円以上で翌々営業日…つまりは決済日から3日後ってなわけでこれも良い。

ただ「1万円以上」といった金額は日販のうちどれぐらいの割合をPay Payが占めるか?にもよるし業種によっても考え方が変わってくるはずです。

Pay Payの入金サイクルについては気になる経営者と気にならない経営者もいるでしょうね、今まで現金オンリーのような店舗ってその場決済、その場入金みたいなものですもの。

私としては1万円以上翌々営業日で十分に満足できる入金サイクルだと思っています。

Alipayユーザーの見込みはどれぐらいか?

Pay Payを導入すると中国スマホ決済サービスのAlipayも使えるようになると別紙に記載されています。

これにより来日観光客へのアプローチになり、来客と売上が増える…といったPayPay営業トークがあるのですが業種や場所によって大きく左右されると考えています。

何だかんだ言ってAlipayユーザーの恩恵を受けるのはコンビニではないかと…

ヤフー㈱とソフトバンク㈱の合弁会社も事業者が反応するポイント

PayPayは事業者にとって良さそうなところが多いスマホ決済サービスと考えている私、でも単にPayPayとAlipayだけでは信用ならない部分がありました。まあ日本人の感覚と申しましょうか、新しいものを疑ってかかる…といった習性とでもいいましょうか。

決済手数料0%が決めてとはいってもお金に関わることなので信用も大切な部分、出来たばかりのPayPay㈱をそこまで信用できません。

それでもPayPayが良いと思えたのはPayPayがヤフー㈱とソフトバンク㈱の合弁会社ってな部分。

これも大きな決め手になるところ、バックにヤフーとソフトバンクが付いれいてば変な事にはならないだろう…といった安心感があります。

でもヤフーとソフトバンクですからねぇ…結局シェアをとった後はじわじわと吸い取られるようなシステムに変更する未来が見えるような気がしなくもない…

クレジットカード決済はどうなる?

事業者側にもメリットが多いスマホ決済サービスPayPay、そして政府がすすめるキャッシュレス化とも合致するような決済サービスがPayPayのように思える私ですが、そうなると既存のクレジットカード決済との兼ね合いも考えどころです。

事業者側からすればキャッシュレス化でスマホ決済だろうがクレジットカード決済だろうが支払いがある以上は結局現金が必要なのです。

もっと具体的に言えば口座の数字、これが最も大切なことでありPayPayであれば売上金額そのまま入金される、クレジットカードであれば3~5%引かれた金額で入金される、じゃあ3年間手数料0%のPayPayのほうが良いじゃないか…ってわけにもいきません。

お客はクレジットカード決済ではカード会社によって支払い方法が選べますよね、ボーナス払いだったり2回払いだったり。

そしてクレジットカード決済においてお客として大きいのがポイント、とくに楽天ポイントはかなり重要な存在。私も楽天カード使いまくっております。

お客側の立場になればPayPay決済もクレジットカード決済も支払う金額は同じこと、ならばポイントの付くクレジットカードで…と考えるのが当たり前です。

そしてポイントのたまりやすさナンバーワンといえば楽天、PayPayはバックにヤフーとソフトバンク… さてどうなるのでしょか?といったところがかなりあります。

それでもスマホ決済サービス「Pay Pay」のシェアが伸びまくると予測

お客目線と事業者目線ではどうしても考え方が異なってしまうキャッシュレス化、とくにクレジットカード決済は事業者にとって手数料がどうしてもネックな部分、でもお客からすれば楽天ポイントは無視できないウェイトを占めているのも現実。

こう考えるとPayPayの普及はそれほどでもないんじゃないの?ってな考え方も出来るけど事業者側にとって決済手数料0%、入金手数料0円、初期投資0円、月額固定費0円の破壊力は相当なもの…

つまり究極的に言ってしまうとお客様どうこうよりも事業者側が進んで導入をしたくなる要素が多いのがPayPayだと考えています。

こうなってくると「お勧めの決済方法はPayPay」といった方向に進む可能性があり、それはお客の望む決済方法とは異なる方向へ進む可能性がある…

それでもPayPayはシェアを拡大する、なぜなら決済手数料が0%だから…ってのが私の予測になります。

何かが変わるとすれば政府が消費増税にともなってのポイント還元関連でカード会社へ要請する手数料下げでしょう、しかしカード会社がすんなり手数料を下げるとは思えません。

スマホ決済サービスpay payへの疑問「どこがリスクを負うのか」に対する営業マンの回答

担当営業マンと話をした結果Pay Payに対する色々な疑問が疑問が解けました。

Pay Pay導入を検討する事業者が気になるポイントはPay Payの収益構造の部分でしょう、とくに3年間決済手数料0%の部分とPay Pay利用者がお支払い情報の登録でクレジットカードを選択した場合にどうなるのか?についてになります。

その他は「Pay Payって安全なの?」といった単純な疑問。

Pay Payの営業マンについても色々と分かった事があり、ヤフーとソフトバンクの本気…というよりも孫さんの本気が感じられるだけにPay Payが日本のスマホ決済サービスのシュアとして伸びまくるといった予測がより強いものとなりました。

PayPay株式会社はヤフーとソフトバンクの合弁会社

スマホ決済サービスのPayPayは新しいサービス、とはいっても店舗等に設置されたQRコードを利用者がスマホで読みこみその場で決済になるので既に同じサービスが存在します。

しかもPayPayとは2018年6月15日に設立された会社となれば不安な要素を感じる人も多いはずです。そもそもPayPayといった名前を聞いたことがないし…といった不安もあるはず。

しかしPayPayとはヤフーとソフトバンクの合弁会社であって超大企業がバックについている会社なのです。PayPayは公式サイトを見てもソフトバンクとヤフーを全面に押し出していないからこのような不安が出るわけでして何故ヤフー・ソフトバンクを全面に押し出さないのだろうか?といった疑問もあります。

きっとしっかりとした戦略をもって全面に押し出さないのでしょう、シェアの獲得数やタイミングを見計らってテレビCMやネット広告で露出してくるでしょう。

何といっても決済サービスですからね、事業者側からするとバックに巨大企業がついているってのはとても安心。

とりっぱぐれが無い安心感は重要な要素です。

決済手数料0%のリスクについての疑問

PayPay導入を考えている事業者が一番疑問に思う点がここ、いくらシェア獲得とはいってもPayPayは無茶すぎるとしか思えない戦略なのです。

- 決済手数料0%

- 入金手数料0円

- 初期投資0円

- 月額固定費0円

この破壊力は事業者にとって相当なもの、ただし決済手数料0%については読み取り支払いのみ対象でサービスリリース日より3年の無料、三年後に有償化する場合あり。入金手数料はジャパンネット銀行の場合、その他の銀行は2019年9月30日までとなっています。

このような無茶と思える決済サービスにおけるリスク、どこが請け負うのか?と言った普通の疑問に対する答えは全てPayPayが請け負うという事。

私もPayPay営業マンと話すまで「まさか?」とは思っていましたがその「まさか」でしだ。

つまりPayPayとはリリース開始から3年後の有償化まではボランティアをするよと言っているようなもの、それまでPayPayは全く儲からないとしか言いようがない。

PayPay利用者がクレジットカードによる支払いを登録した場合のリスク

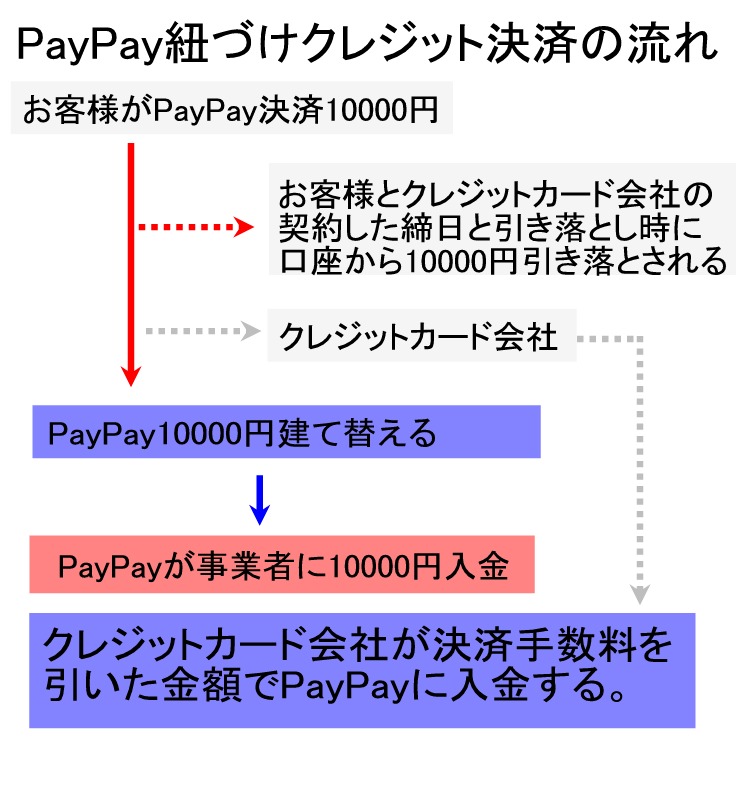

PayPayがリスクの全てを請け負うとなると、PayPay利用者がクレジットカード払いでPayPay登録した場合に対する強烈なリスクの問題が発生します。

まずもって事業者はPayPayの入金サイクルを月1と翌々営業日と選択することができます(後に変更することも可能)

そしてPayPay利用者がクレジットカードの紐づけ支払いの場合、PayPay利用者の支払いはクレジットカードの締め日をすぎた後の支払日に銀行口座から引き落とされるといったサイクルになります。

さあここで疑問、それも大きな疑問。

- お客の銀行口座から決済金額が引き落とされるのは決済日よりもずっと後

- しかしPayPayの入金サイクルは早い

- クレジットカード会社に対する手数料は誰が払うの?

他にも細かい点があるもののこの3点だけはどうしても気になるはずです。

これについてPayPay営業マンの回答はですね、やっぱり全てPayPayが引き受けるということ…これは凄い、というよりもヤバすぎの強烈すぎるリスク。

つまり入金サイクルを翌々営業日でお客がクレジットカードでPayPayを紐づけの決済の場合、一時的にPayPayが建て替えて事業者に入金といった形になるのです。

しかもクレジットカードの決済手数料もPayPayが払うといった無茶すぎるサービス。

このインパクトは相当に凄いものがある。

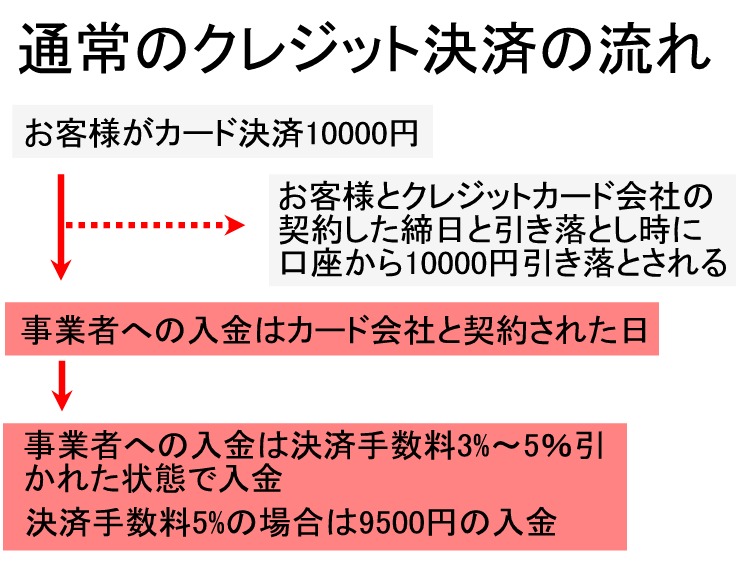

これが通常のクレジット決済の流れです。

この場合におけるリスクとはお客様が決済金額を引き落とし日になっても払えない場合など。それでもクレジットカード会社は事業者に決済金額から3%~5%の手数料を引いた金額での入金になります。

これは事業者とクレジットカード会社との契約内容にもよりますが、お客の銀行口座からクレジット決済の金額が引き落とされるよりも前にクレジット会社から事業者へ入金されるのです。

事業者としてはクレジット会社から入金されるのでとりっぱぐれは無い。

ではここにPayPayが絡んでくるとリスク配分はどうなるのか?

細かい部分はさっぴいてこんなイメージです。

PayPay利用者であるお客が支払い情報をクレジットカードにした場合、そしてPayPay決済の事業者の入金サイクルが翌々営業日の場合でもPayPayは10000円を事業者に入金しちゃうって事です。しかもクレジットカードの決済手数料はPayPay持ちで!(PayPayとクレジットカード会社との手数料契約は不明だけど相当に低いと思われる、また実際にPayPayとクレジットカード会社の入金サイクル等のは不明)

このようなハイリスクとも思えるサービスが可能な企業といえば巨大企業でシェア獲得の野望がある企業でトップの強い意思くプロジェクトを動かす優秀な人間が必要ってことです。

PayPayの担当営業マンも事業者からこのような質問が多い….というよりも皆ここが知りたがっている部分とおっしゃっていました。

これって「PayPay」といったネームバリューだけでは全く安心出来ないもの、やはりソフトバンクとヤフーがバックについている部分が重要なのです。

でもPayPayのシェア獲得営業プロジェクトはそれだけじゃない、実はシェア獲得営業マンも普通の人間ではないのです。

ソフトバンクが好き嫌いといった感情論は置いといて、孫さんの気合がもの凄く感じられるのです。

PayPayはシェア獲得営業を業務委託

私としてはPayPayはソフトバンクとヤフーの営業マンがシェア獲得の為に動いているものとばかり思っていました。

しかし実際は違いましてPayPayは営業活動を業務委託しているのです。それも優秀な人間が集まる大手有名企業に(リで始まる大手、企業名は出さないでおきます)

私の目の前に現れた営業マンはですね、それはもう完璧としか言いようがない人。

本来であれば零細企業の人間と顔を合わせるのではなくそれなりの企業と顔を合わせるような人間でして次元の違いを感じさせられました。

昔でいう24時間戦えますか的と申しましょうか、見た目に分かる高そうでお洒落なスーツ、完璧なヘアースタイル、何となく毎日飲んでいそうな顔、この人は寝なくても大丈夫なんじゃないか?睡眠時間とか4時間きってるんじゃないか?と思わせる凄み。

それでいて完璧な営業トーク及び私のような零細にもしっかりとしたお客様態度….

大企業の仕事が出来る営業マンとはこのような人間なのか、そりゃ年収1000万じゃ足りねえわなwwwと素に思えましたよ、完璧に私の負け!

それと同時に思えるのは孫さんの意気込み。

ソフトバンクやヤフーにだって優秀な営業マンが沢山いるはずなのに営業活動を業務委託する、それも大手有名企業に…ってんだから相当にお金がかかっております。

このような内容は一事業者から見えるちょっとしたPayPayの裏側の話、もっと凄い裏側があるのは容易に想像できますよね。

私のところに来た営業マンは毎日10~30件ほど足を使って回るそうです。あの調子だと1日の獲得率70%は越えてるんじゃないでしょかね?

どう見てもエリートサラリーマンなのに凄い根性まで備わっている、そして異次元のコミュ力…ヤバすぎる。

PayPayの戦略は先に事業者を口説くのではないだろうか?

現状のPayPay公式サイトを見るとユーザー向けのメリットを「ふわっと」伝えているような雰囲気です。

PayPayボーナスポイントとかもありますが、それを全面に打ち出しているような雰囲気でもありません。「よかったらどうぞ…」ぐらいに私は思えます。

その反面、シェア拡大には強烈な資金を投入しているようにしか思えない…と見ると、PayPayの戦略としてはユーザー獲得はわりと後でも良い、その時期が来たら一気にやる、その前に加盟店を増やしまくってやる!

なのでしょう。

ユーザーから見るPayPay100億円あげちゃうキャンペーンと事業者側から見るPayPay導入

インパクトのあるPayPayの100億円あげちゃうキャンペーンには驚きの声があがりPayPayアプリをスマホにインストールする方も急増中でしょう、しかも新規登録で500円相当のボーナスポイントが貰えてしまいます。(実際に登録したら500円の残高有りからのスタートでした)

このようなPayPayの100億円あげちゃうキャンペーンは利用者拡大のための作戦であってPayPayプロジェクトとしてはスケジュールに組み込まれていた流れのはず、100億円あげちゃうキャンペーンのスタートにGOサインを出したということは利用できる店舗がそれなりの数に達した…ということなのでしょう。

※2018年末のPayPay100億あげちゃうキャンペーンは色々と問題があり、スタートしてからあっという間に終了した経緯があります。

事業者側から見るPayPay

PayPayが発足後に行った動きは先に事業者を落とすといった営業戦略です。

これはPayPayの営業マンではなく超有名大手企業の営業マン部隊がPayPayから業務委託されて事業者を回る、飛び込みで回る、といった活動。

営業マンが事業者を回る前にPayPayが事業者にインパクトのあるDMを送りつけておく..といった古くて泥臭い営業活動になります。

上の画像がPayPayから送られてきた事業者向けのDM、PayPayアプリをスマホにインストールして利用する人からするとPayPayの裏側といったところでしょう。

ではPayPayの事業者向けDMのどこにインパクトがあるか?となると決済手数料0%、入金手数料0%、初期費用0円、月額固定日0円といった部分になります。

ただし決済手数料0%については読み取り支払いのみ対象でサービスリリース日より3年の無料、三年後に有償化する場合あり。入金手数料はジャパンネット銀行の場合、その他の銀行は2019年9月30日までとなっています。

2018年PayPayパンフレットより引用

このような内容のDMを見て何も反応しない事業者は少ないはず、私もかなり反応して結果的にPayPayを導入した事業者の一人になります。

当初は私の取引先周辺でも「PayPay?こんなものは流行らない」との声がありましたが100億円あげちゃうキャンペーンを知ってからでしょうか、

- PayPayの導入ってどうやればいいの?

- 導入は簡単なの?

- 運用は誰でも出来るの?

との声が聞こえます…というよりも普通に聞いてくる。

という事でPayPayを導入したい事業者はPayPayに電話。

オペレーターが電話に出ると担当営業マンが事業者へ直接来る日時を決めるのですが今日や明日ってわけにはいきません。100億円あげちゃうキャンペーンが開示された今となってはアポもけっこう先になってしまうかも…この辺は地域や時間帯によっても異なるでしょう。

担当営業マンが来たらPayPayについての説明後にその場で申し込みの流れになるのですが、事業者側が最低限用意しておかなければならないものがメールアドレスとPayPay入金口座

インターネットに常時接続環境している端末が無いとなるとPayPay導入は厳しいと考えて下さい。

PayPay導入キットが送られてくる

PayPayから業務委託された営業マンに登録情報を色々とやってから暫くすると「PayPay」の導入キットが送られてきます。

とはいっても内容物はシールとバーコード。

PayPay導入にあたって専用の機器を導入しない場合は基本的に自社のQRコードしか使用しません。PayPayのロゴシールは使わなくても大丈夫なのでしょう、でも実店舗を運営する事業者ならば100億円あげちゃうキャンペーン中ぐらいは外からPayPayが使える店と分かるようにしたほうが良いですね。

PayPay導入キットが送られてくる前に登録したメールアドレスにPayPayからメールが届いているので手順にしたがって進めるだけ。

PayPayによる決済完了通知は5秒程度

では実際にPayPayによる決済を利用される側となると操作が難し…くはありませんでした。

お客がPayPayアプリを開いてQRコードを読み、金額を入力。そこで決済金額を入力して「支払う」ボタンを押せば終了

お客が「支払う」ボタンを押した5秒後ぐらいには事業者側ブラウザのPayPayダッシュボードには支払い完了が確認できます。

その後しばらくすると登録してあるメールアドレスにPayPayから「取引が完了しました」との件名でメールが送られてきます。

その金額が口座に入金されるのはPayPayとの契約内容による、私は翌々営業日で契約を行い、後日確認を行うとPayPayからしっかり入金されていました。

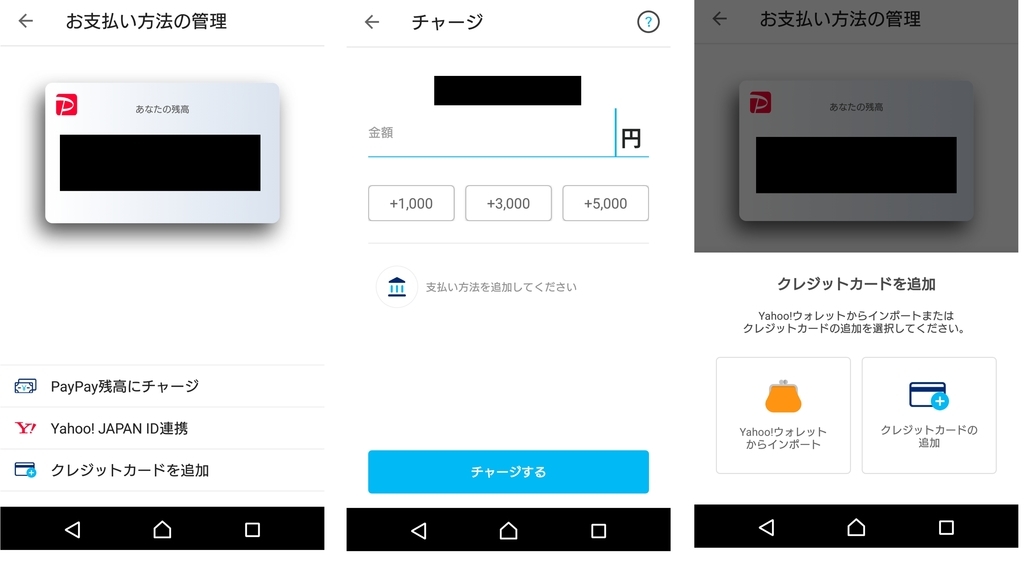

PayPayユーザーのクレジットカードとの紐づけ作業

スマホユーザーがPayPayによる支払いを行いたい…となると支払い方法を加える必要があります。

銀行口座からPayPay残高にチャージ、やクレジットカードとの紐づけが可能、Yahooマネーも使えます。

私は「クレジットカードを追加」を行い、PayPayとクレジットカードとの紐づけを行いました。

クレジットカードを登録するとなると色々と面倒のように思えるかもしれませんが、スマホのカメラでクレジットカードを読み取って登録が行えてしまうという便利で楽チンすぎて早すぎる登録作業。

PayPayとクレジットカードの紐づけはあっという間に終わります。

普通にスマホ操作が出来る人ならば簡単すぎるPayPayアプリのインストールとクレジットカードの紐づけ作業、そして2018年12月4日から始まる20%還元の100億円あげちゃうキャンペーンを考えるとPayPayはユーザーによっても良いサービスだと考えています。

ただし、クレジットカードの紐づけに関してPayPayの担当営業マンに確認したところリボ払いは駄目、分割払い駄目、ボーナス一括も駄目、基本的に支払いは一括払いとのことです。

ここがユーザービリティではないと思える部分かもしれません。

これには事業者側とPayPayのビジネスモデルとシェア拡大…といった裏側が含む内容になるからこそPayPay紐づけクレジットカードは一括払いでなければならないのです。

PayPayは手数料0%でクレジットカードとの紐づけが可能なスマホ決済サービス、ではどこがクレジット決済の手数料をクレジットカード会社に払うのか?といった問題が出て来て当たり前の話。

これに対する答えはPayPayが払う、事業者にもPayPay利用者にも一切負担をかけません、といったPayPayしか損をしないサービスなのです。

なぜPayPayがここまでやるのか?と言えばシェアが欲しいから。

だから事業者への強力なメリット、PayPay利用者への0.5%還元や100億円あげちゃうキャンペーンといったメリットを出してくるわけです。

これはPayPayの後ろにソフトバンクとヤフーといった巨大企業が付いているからこそ出来るプロジェクトであって「なるほどね、孫さん本気だわ」と感じるはず。

ユーザーにとっても事業者にとっても簡単にスマホ決済可能な状況が整っているPayPay

PayPayの100億円あげちゃうキャンペーンを見たり知ったりで「うぉぉ!20%安く買える!すげぇ!」となる気持ちはよく分かります、私もこの機会に欲しいものを買う。

しかしPayPayの利用者、PayPay導入事業者といった両方の立場からPayPayの100億円あげちゃうキャンペーンをみると単純にすげぇ!ではなくこれほどまでに大きなプロジェクトだったのか!といった驚きのほうが強くあります。

また100億円あげちゃうキャンペーンを開示する時期などを考えても相当な勢いでPayPayを導入する事業者が増えているのでしょう、本当に仕事が出来る営業マンが日本全国を飛び回っているのもあるはずでコチラも相当のマネーがかかっているはずです。

以上のことからPayPayはユーザーにとっても事業者にとっても簡単にスマホ決済可能な状況が整い始めていると考えており、消費増税10%までに更にもう一段回のインパクトのあるキャンペーンがあるのではないかと考えています。

というよりも10%の消費増税までが勝負、孫さんもそこまでにシェアを取れと大号令をかけているはずです。これはPayPayを導入する事業者の入金手数料についてはジャパンネット銀行の場合ずっと無料、それ以外は2019年9月30日まで無料…といった部分からも感じられます。

ユーザーから見るPayPay100億円あげちゃうキャンペーンと事業者側から見るPayPayは少々異なった見方にはなるのですが現状ではPayPayが全て面倒を見るといった状態になるので使わない…といった選択は私にはありません。

PayPay100億円あげちゃうキャンペーンで事業者に送られたお客向けクレジット登録の説明シートが優秀

100億あげちゃうキャンペーンで世間を賑わすスマホ決済サービスのPayPay、なぜPayPayがここまでやるか?と言えばシェアがどうしても欲しいからであり現在話題の20%還元はPayPayユーザーの新規獲得、それとは別にPayPay加盟店の拡大にも相当力を入れまくっています。

私はPayPayの利用者であると同時にPayPayに加盟する事業者といった立場、両方の面からPayPayを眺めていて思うのはやはり流行るべくして流行ったスマホ決済サービスといったところです。

そんなPayPayの100億あげちゃうキャンペーンが始まる直前にPayPay加盟店向けに届いた郵便物がありましてですね、その内容物の中でお客様向けのPayPay利用方法やクレジットカードの登録方法が詳しく記載されたプラスチックの下敷きがとても優秀!

100億円あげちゃうキャンペーン前にPayPay加盟店に送られてきたもの

PayPayが100億円あげちゃうキャンペーン前に加盟店に送ってきたものはキャンペーンの内容とPayPayへ登録などのパンフレット。他に「20%戻ってくる」の小さなシールも入っていました。

この中で重要なものがお客向けの説明シート、とくにクレジットカード登録の流れの部分になります。

では何故このようなクレジットカードとPayPayの紐づけ作業の説明が重要であるか?

簡単に言ってしまうとスマホは今や大抵の人が持っています。しかしPayPayに登録していない人が沢山いるのも現状。

100億円あげちゃうキャンペーンでPayPayユーザーは爆発的に増えるはずですがPayPayのバックにつくソフトバンク・ヤフー…というよりも孫さんですね、孫さんは根こそぎシェアが欲しいはず、もう日本全国のスマホにPayPayアプリをインストールさせたいはずです。

しかしPayPayアプリはインストールして500円プレゼントだけでは意味がない、そこからクレジットカードに紐づけしてもらい、それこそ家電でも何でもいいからPayPayで決済させることに意味があるのです。

PayPay加盟店の事業者は現在は手数料0%ではありますが、これは3年間といった期限つき、「有償化する場合あり」とはなっていますが確実に有償化します。

ただし決済手数料0%については読み取り支払いのみ対象でサービスリリース日より3年の無料、三年後に有償化する場合あり。入金手数料はジャパンネット銀行の場合、その他の銀行は2019年9月30日までとなっています。

私が聞いた話では3年後に3.25%よりも低い数字を検討中との事。これはその時点でのPayPayシェア率で変わるのでしょう。

PayPayはユーザーにクレジットカードを登録欲しい、そして加盟店である事業者としてはその場でPayPayをインストール、クレジットカードを紐づけ、そして決済、翌々営業日に入金の流れが最高になるのです。

しかし単なるスマホ決済アプリにクレジットカードを登録させるのは思いのほかハードルが高い、これはPayPayを導入している私の取引先に聞いても同じ答えが返ってきます。

PayPayアプリにクレジットカードを登録する作業は事業者側には出来ない

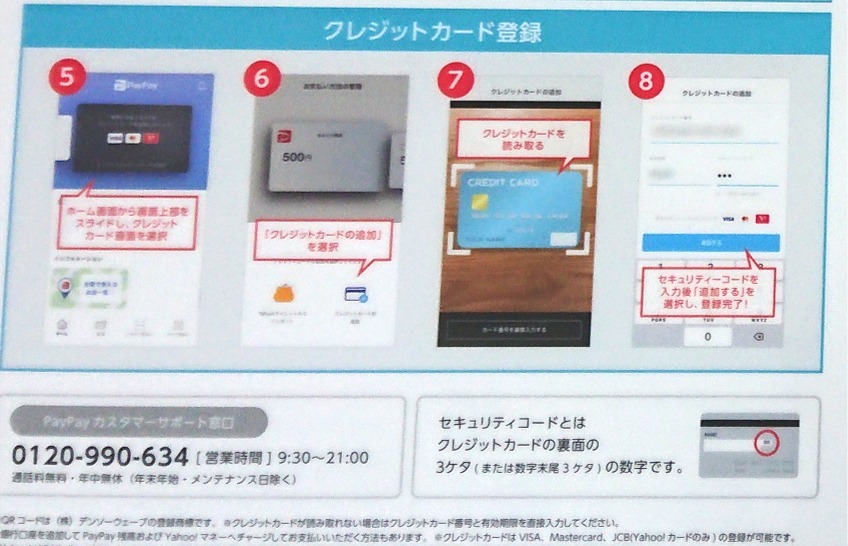

PayPayアプリにクレジットカードを登録する方法は簡単、私も行いましたしその場で人に説明する事も可能です。

しかしクレジットカードとは個人情報のオンパレード、PayPayにクレジットカードをリンクする場合は裏面のPINコードも必要になったりするので他人であるPayPay加盟店側がお客に手取り足取り行うわけにはいかないのです。

これが「PayPayアプリにクレジットカードを登録する作業は事業者側には出来ない」といった部分、ハードルがとても高い。

それはPayPay側も十分に分かっていたことなのでしょう、だからこそ説明シートにしっかりとPayPayにクレジットカードを登録する方法が記載されているように思います。

PayPayアプリ上でクレジットカードの写真を合わせると番号やらなやらを自動で識別、PINコード(クレジットカード裏面のセキュリティーコード)のところまでPayPay側が解説してくれています。

これによりその場でPayPayアプリインストールからクレジットカード登録までお客側が自分で可能、その後は決済も…といった事業者にとってハードルが高い作業を低くしてくれる効果があります。

これは本当にありがたいこと、PayPayは100億円あげちゃうキャンペーンでユーザーに嬉しいスマホ決済サービスの印象が強いとは思いますが私としてはPayPayは事業者に嬉しいサービスだと思っています。

PayPayの裏側を記事にする意味

私が書いてきたPayPayの他記事もそうですが、このような事業者向けのPayPay記事…それはPayPayの裏側のような内容になります。

では何故PayPayユーザー向けではなくPayPayの裏側を書くのか?と聞かれれば私は零細企業の経営者だから、もうホントこの一言に尽きるのです。

我々零細企業は運転資金が厳しく、はっきりいって個人の資金を会社に貸し付けるような持ち出しがしょちゅうあります。また大手のように決済サービスを充実させることも難しく、クレジットカード決済の手数料も大手に比べて高い。

とくに入金と支払いのサイクルは大手に比べて短い…ともなるとお金の流れは早いほうが良く、しかも決済手数料0%は魅力的すぎる存在なのです。

PayPayによる集金や支払い業務の可能性を探る

PayPayの100億円あげちゃうキャンペーンで大手家電量販店が凄いことになりました。

ネットでもPayPay関連記事は凄まじい勢いで増え続けている状態でして究極的に考えてもこれが実体経済を活性化させる仕組みじゃないの?このような雰囲気作りが日本経済にとって必要なんじゃないの?と、消費増税を唱える政治家さんに言いたくなる気分です。

振込手数料を発生させたくない

取引先への支払い、毎月ありますよ。そして取引先が多ければ多いほど支払いの回数が増えますよ。

金額の大小は別として振り込みの際は手数料が発生するってのは常識、この手数料が相手持ちなのか自分持ちか?でも年間にするとけっこう金額が変わってきます。

という事で出来ればお互いに振り込み手数料を発生させたくない、だから集金して…ってな大義名分的な意味合いで集金業務があったりもするとは思うけど取引先への集金業務を行うと交通費だったり何だったりで振込手数料よりも多くお金がかかってしまいます。

それでも集金業務を行うのは取引先に顔を出して営業が出来るから、次の仕事や他の仕事をもらえるかもしれないから。

集金業務とは企業間、とくに零細の企業間においては大切な営業活動の一面でもあります。

電話やFAXで支払い金額を伝える営業マンさん、大きな会社ならそうなって仕方が無い部分があるし小切手や現金を営業マンが受け取って何かあった場合….なんて心配があるのは分かります。

でも既存の零細取引先にそのような事ばっかりやってるとあなたの数字がじわじわと減る可能性があるってもんです。それで担当者が変わった時には数字が激減…なんてね、アルアルな話です。

取引先への支払い・集金でPayPayによる決済を行ってよいのか?

さて問題というか話の核心がここ、企業間取引の決済においてPayPay決済を使って良いのかどうか?といった問題です。

という事で長いPayPayマネー加盟店規約を読んでみるとそれは駄目な感じ、PayPay加盟店が行うお客との取引内容(規約では商品となっており、これは物販を示す)の範囲を超えるような雰囲気があるはPayPayに許可を得なければならない…といった感じです。

つまりPayPayはスマホ決済サービスとはいっても全ての商取引に使ってもよいわけではなく、PayPay加盟店の規約に準じて使う必要があるってこと。

これは当たり前っちゃ当たり前な話ですよね、とくに100億円あげちゃうキャンペーンで20%の還元だったりタダになっちゃたりするって事はPayPay加盟店とPayPayユーザーが結託しちゃうと色々なことが出来ちゃうってことですもの。

じゃあ買掛で仕入れた商品の決済代金の支払いでPayPayを使いたい….といった場合はPayPayに加盟している取引先がそのような決済をPayPayに認めてもらえているかどうか?がポイント、まあ無理な話にはなります。

そんな無理な話の際にPayPayに紐づけされたクレジットカードが会社のものか、それとも個人のクレジットカードなのか?でも大問題が発生するってもんです。

出張で溜まったマイレージは誰の物?的なシリーズですね。

しかし世の中にはクレジットカード決済による仕入れってもありますですよ、とくに新規の取引先で相手が全く信用されていない場合、またはこちらが信用されていない場合なんかは初回クレジットカード決済でのキャッシュオンデリバリーじゃないと駄目ってな場合があるのです。

PayPayの将来は全ての商取引まで考えているのかどうか

スマホ決済サービスPayPayの現在は加盟店と利用者間の決済に使われるサービス、これが更に一歩踏み込んだ形となると全ての商取引にまではいかないにしても企業間取引の決済をも見据えているのか、風俗のようなアンダーグランドな世界にまで対応させるのかどうか?が気になるところです。

企業間取引の集金業務において、集金する側がクレジットカードの決済端末を持ち歩いての集金活動は考えられません。そこは集金業務も大切だけれども営業活動に繋がる行為なのでお金をやり取りな話は手短に、次の仕事の話を長々と…が基本です。

PayPayは将来性をどこまで考えているのでしょうか、とても気になるところ。

この記事は2018年からスタートしたスマホ決済サービスPayPayの導入~実際に運用してきた小売店の気持ちをまとめたものになります。

2021年現在においてPayPayは決済手数料あり・入金手数料ありとなり、小売業者にとってあまり魅力的な決済手段とはいえなくなりました。

コメント